2022年注册会计师考试《财务成本管理》预习知识点:普通股资本成本

2021年12月06日 来源:来学网及时宜自勉,岁月不待人。来学网校课程答疑系统每天会收集考生无数的问题,网校老师会在24小时内为考生解答学习上的问题,小编整理了复习知识点精选,以供考生参考!

【知识点】普通股资本成本

普通股资本成本

一、不考虑发行费用的普通股资本成本的估计

(一)资本资产定价模型

权益资本成本=无风险利率+风险溢价

rs=rRF+β×(rm-rRF)

式中:rRF--无风险利率;

β--该股票的贝塔系数;

rm--平均风险股票报酬率;

(rm-rRF)--市场风险溢价;

β×(rm-rRF)--该股票的风险溢价。

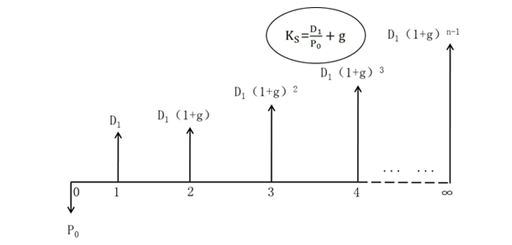

(二)股利增长模型

1. 基本公式

2. 增长率的估计

(1)历史增长率

|

估算依据 |

这种方法是根据过去的股利支付数据估计未来的股利增长率 |

|

估算方法 |

股利增长率可以按几何平均数计算,也可以按算术平均数计算 |

(三)债券收益率风险调整模型

rs=rdt+RPc

式中:rdt—税后债务成本;

RPc—股东比债权人承担更大风险所要求的风险溢价。

【提示】风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。

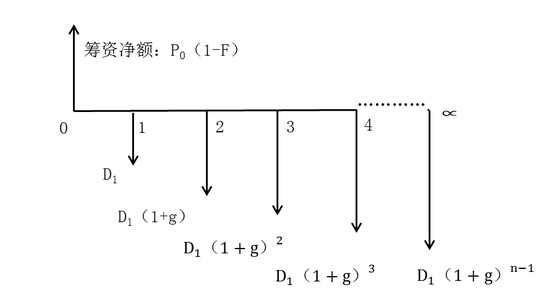

二、考虑发行费用的普通股资本成本的估计

新发行普通股的成本:rs=D1/[P0(1-F)]+g

备考福利

报考指南.课程服务

备考干货.学习规划

想了解更多考试内容吗?

来学网陪您备考,助力您的考证路!

新梦想教育现已开通线上辅导课程,名师授课、专家答疑、更有定制科学复习计划!点击进入: 新梦想教育