2022年注册会计师考试《财务成本管理》预习知识点:投资项目的评价方法

2021年12月04日 来源:来学网及时宜自勉,岁月不待人。来学网校课程答疑系统每天会收集考生无数的问题,网校老师会在24小时内为考生解答学习上的问题,小编整理了复习知识点精选,以供考生参考!

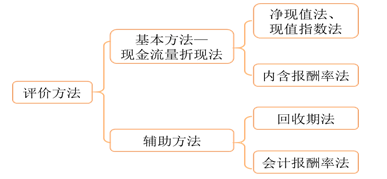

【知识点】投资项目的评价方法

(一)净现值法(Net Present Value)

1.含义:净现值是指特定项目未来现金净流量现值与原始投资额现值的差额,它是评价项目是否可行的最重要的指标。

2.计算公式:

净现值=未来现金净流量现值-原始投资额现值

=Σ各年现金净流量现值

3.折现率的确定:项目资本成本。

4.决策原则

(1)如果净现值为正数,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

(2)如果净现值为零,表明投资报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳。

(3)如果净现值为负数,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

5.优缺点

|

优点 |

具有广泛的适用性,在理论上也比其他方法更完善 |

|

缺点 |

净现值是个金额的绝对值,在比较投资额不同的项目时有一定的局限性 |

(二)现值指数(Present value Index)

1.含义:所谓现值指数,是指投资项目未来现金净流量总现值与原始投资额现值的比值,亦称现值比率或获利指数。

2.计算现值指数的公式为:

现值指数(PVI)=未来现金净流量现值÷原始投资额现值

3.与净现值的比较:

现值指数是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。

4.决策原则:

(1)如果现值指数>1,表明投资报酬率>资本成本,该项目可以增加股东财富,应予采纳。

(2)如果现值指数=1,表明投资报酬率=资本成本,不改变股东财富,可选择采纳或不采纳。

(3)如果现值指数<1,表明投资报酬率<资本成本,该项目将减损股东财富,应予放弃。

(三)内含报酬率(Internal Rate of Return)

1.含义

内含报酬率是指能够使未来现金净流量现值等于原始投资额现值的折现率,或者说是使投资项目净现值为零的折现率。

2.计算

(1)当各年现金流入量均衡时:利用年金现值系数表,然后通过内插法求出内含报酬率。

(2)一般情况下:逐步测试法

计算步骤:首先通过逐步测试找到使净现值一个大于0,一个小于0的,并且最接近的两个折现率,然后通过内插法求出内含报酬率。

3.决策原则

当内含报酬率高于投资项目资本成本时,投资项目可行。

备考福利

报考指南.课程服务

备考干货.学习规划

想了解更多考试内容吗?

来学网陪您备考,助力您的考证路!

新梦想教育现已开通线上辅导课程,名师授课、专家答疑、更有定制科学复习计划!点击进入: 新梦想教育