中国公民张某与王某共同出资设立一家律师事务所,协议约定张某享有70%经营成果。同时张某也是甲上市公司的个人股东兼董事,但未在甲公司任职。2023年相关业务如下:

(1)2023年事务所共取得收入500万元,其中包括1月份由事务所雇佣律师刘某凭借个人关系承接业务取得的收入100万元。事务所有协议约定,雇员个人承接来的业务,事务所和业务承接人按收入的6:4来分成。刘某1月份为了此项业务的案件支出为其取得分成收入的30%,其中以个人名义雇佣了一名在校大学生为其整理案件资料,支付报酬3000元。

(2)张某与王某每人从事务所领取工资12万元。

(3)除两位合伙人外,事务所聘用员工15人。其中律师5名,每年每人支付报酬12万元;其他助理人员10名(不含律师个人自行雇佣的人员),每年每人支付报酬6万元。

(4)9月份,由于事务所的业务量增加,雇佣已在其他单位(非律所)任职的律师李某做兼职,当月支付其报酬8000元。

(5)事务所其他的合理费用支出合计50万元。

(6)12月份张某领取甲公司董事费12万元。

(7)另外,以事务所名义对外投资乙上市公司分得股息10万元,该笔投资持有半年。

(8)除上述所得之外,张某未取得其他各项所得,张某选择在综合所得中扣除每年的生计费。

其他资料:不考虑张某、刘某的专项扣除、专项附加扣除和其他扣除。

附:

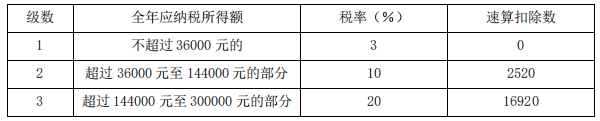

(一)综合所得适用税率

(二)经营所得适用税率

根据上述资料,回答下列问题:

(1)2023年事务所共取得收入500万元,其中包括1月份由事务所雇佣律师刘某凭借个人关系承接业务取得的收入100万元。事务所有协议约定,雇员个人承接来的业务,事务所和业务承接人按收入的6:4来分成。刘某1月份为了此项业务的案件支出为其取得分成收入的30%,其中以个人名义雇佣了一名在校大学生为其整理案件资料,支付报酬3000元。

(2)张某与王某每人从事务所领取工资12万元。

(3)除两位合伙人外,事务所聘用员工15人。其中律师5名,每年每人支付报酬12万元;其他助理人员10名(不含律师个人自行雇佣的人员),每年每人支付报酬6万元。

(4)9月份,由于事务所的业务量增加,雇佣已在其他单位(非律所)任职的律师李某做兼职,当月支付其报酬8000元。

(5)事务所其他的合理费用支出合计50万元。

(6)12月份张某领取甲公司董事费12万元。

(7)另外,以事务所名义对外投资乙上市公司分得股息10万元,该笔投资持有半年。

(8)除上述所得之外,张某未取得其他各项所得,张某选择在综合所得中扣除每年的生计费。

其他资料:不考虑张某、刘某的专项扣除、专项附加扣除和其他扣除。

附:

(一)综合所得适用税率

(二)经营所得适用税率

根据上述资料,回答下列问题:

- 张某应就董事费在汇算清缴时应退个人所得税()元。(不考虑张某在律师事务所领取工资预扣预缴的税额。)A.31400B.16735C.30320D.29695

- 张某就股息、红利性质的所得应缴纳的个人所得税是()元。A.7000B.0C.10000D.14000

- 张某经营所得应缴纳的个人所得税是()万元。A.77.709B.64.304C.97.609D.97.909

- 2023年1月,律师事务所应该为刘某预扣预缴的个人所得税是()万元。A.3.092B.4.008C.6.942D.13.442

- 关于在校大学生的报酬,下列说法正确的是()。A.由律师事务所代扣代缴个人所得税B.由刘某为其代扣代缴个人所得税C.该大学生不用缴纳个人所得税D.该大学生的所得属于“工资薪金所得”

- 2023年9月,律师事务所支付兼职律师李某报酬时,应该代扣代缴的个人所得税是()元。A.160B.345C.745D.240

正确答案:

(1)C

(2)D

(3)B

(4)B

(5)B

(6)D

(2)D

(3)B

(4)B

(5)B

(6)D

答案解析:

(1)甲公司应预扣预缴的个人所得税=120000×(1-20%)×40%-7000=31400(元)。

汇算清缴时张某应退个人所得税=31400-[120000×(1-20%)-60000]×3%=30320(元)。(2)应缴纳的个人所得税=10×70%×20%×10000=14000(元)。(3)张某选择在综合所得中扣除生计费,不能重复在经营所得中扣除生计费。事务所经营所得=500-100×40%-5×12-10×6-0.8-50=289.2(万元)

张某就经营所得应缴纳的个人所得税=289.2×70%×35%-6.55=64.304(万元)(4)刘某是事务所的雇佣律师,应该按照工资、薪金所得纳税。事务所为刘某预扣预缴的个人所得税=[12÷12+100×40%×(1-30%)-0.5]×20%-1.692=4.008(万元)(5)律师以个人名义聘请他人为其工作而支付的报酬,应该由该律师负责按照“劳务报酬所得”代扣代缴个人所得税。(6)事务所为李某代扣代缴的个人所得税=8000×3%=240(元)

汇算清缴时张某应退个人所得税=31400-[120000×(1-20%)-60000]×3%=30320(元)。(2)应缴纳的个人所得税=10×70%×20%×10000=14000(元)。(3)张某选择在综合所得中扣除生计费,不能重复在经营所得中扣除生计费。事务所经营所得=500-100×40%-5×12-10×6-0.8-50=289.2(万元)

张某就经营所得应缴纳的个人所得税=289.2×70%×35%-6.55=64.304(万元)(4)刘某是事务所的雇佣律师,应该按照工资、薪金所得纳税。事务所为刘某预扣预缴的个人所得税=[12÷12+100×40%×(1-30%)-0.5]×20%-1.692=4.008(万元)(5)律师以个人名义聘请他人为其工作而支付的报酬,应该由该律师负责按照“劳务报酬所得”代扣代缴个人所得税。(6)事务所为李某代扣代缴的个人所得税=8000×3%=240(元)