2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

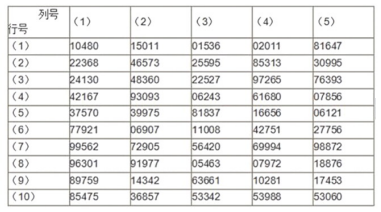

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码—一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码—一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

- “资料1”所述情况违反了内部控制的要求,具体是:A.凭证与记录控制B.独立检查C.职责分工控制D.业务授权控制

- 针对“资料2”,为了证实真实性目标,所实施的实质性程序是:A.可以由发运凭证为起点顺查,也可以以主营业务收入等明细账为起点逆查B.以主营业务收入等明细账为起点追查至销售发票存根、发运凭证等原始凭证C.以发运凭证为起点,选取样本追查至销售发票存根和主营业务收入等明细账D.核对主营业务收入明细账金额和应收账款明细账金额

- 针对“资料3”,审计人员认为正确的处理是:A.冲减13年度主营业务收入及相关的成本、税金B.直接调整14年年初未分配利润C.冲减退回年度的收入、成本及税金D.冲减14年度主营业务收入及相关的成本、税金

- 按照“资料4”确定的选样方法,审计人员选出的第4个样本发票编号为:A.5011B.3093C.2905D.5475

- 按照“资料4”如果上述10笔销售业务的账面价值为100万元,审计后认定的价值为100.03万元,假定甲公司2013年度主营业务收入账面价值为18000万元,并假定误差与账面价值成比例关系,请运用比率估计抽样法推断甲公司收入总体差异额:A.12B.5.4C.120D.3000

正确答案:

(1)C

(2)B

(3)A

(4)A

(5)B

(2)B

(3)A

(4)A

(5)B

答案解析:

(1)销售发票通知单的人员与开具销售发票的人员属于不相容职责。(2)有账簿追查至凭证能发现多计的问题。(3)报告年度或以前年度销售的商品,在年度终了后至审计报告前退三的,均应作为资产负债表日后调整事项处理,冲减报告年度的主营业务收入、成本及税金。(4)第1行第3列开始从上到下,从左到右依次为4130,2167,5475,5011,…(5)(100.03-100)/100×18000=5.4